FAQ zur Hypothek, Grundschuld und Sicherungsgrundschuld

Hypothek

- Was ist eine Hypothek?

- Welcher Unterschied besteht zwischen der Hypothek und der Sicherungshypothek?

- Warum wurde die Hypothek durch die Grundschuld verdrängt?

- Wo spielt die Hypothek heute noch eine Rolle?

Grundschuld

- Wo ist die Grundschuld geregelt?

- Was ist eine Grundschuld?

- Besteht aufgrund der Grundschuld eine persönliche Haftung?

- Worin unterscheidet sich die Grundschuld von der Hypothek?

- Kann der Eigentümer für sich eine Grundschuld bestellen?

- Was ist eine Briefgrundschuld?

- In welcher Währung kann eine Grundschuld bestellt werden?

- Wo wird die Grundschuld eingetragen?

- Welche Voraussetzungen müssen gegeben sein, damit die Eintragung der Grundschuld im Grundbuch erfolgt?

- Welche Voraussetzungen müssen vorliegen, damit die Grundschuld gelöscht wird?

Dingliche Unterwerfungserklärung und Nachweisverzicht

Kosten der Grundschuldbestellung

Grundschuldzinsen

- Was sind Grundschuldzinsen?

- Wie kommt die Grundschuld zu ihren Zinsen?

- Was sagen Notare zu den Grundschuldzinsen?

- Welche Erläuterungen geben Notare zu den Grundschuldzinsen?

- Reichen diese Erläuterungen?

- Führen notarielle Erläuterungen dazu, dass der mit dem Recht der Allgemeinen Geschäftsbedingungen bezweckte Schutz leer läuft?

- Welche Grundschuldzinsen kann der Gläubiger in der Zwangsversteigerung mit dem Rang der Grundschuld geltend machen?

- Verjähren Grundschuldzinsen?

Sicherungsgrundschuld

- Was ist eine Sicherungsgrundschuld?

- Was ist das Problem der Sicherungsgrundschuld?

- Welche Bedeutung hat der Sicherungsvertrag?

- Was versteht man unter weiter und enger Sicherungsabrede?

Weitere Sicherheiten

Hypothek

Was ist eine Hypothek?

Die Hypothek ist eine Belastung des Grundstücks. § 1113 BGB beschreibt den Inhalt der Hypothek wie folgt:

§ 1113 BGB: (1) Ein Grundstück kann in der Weise belastet werden, dass an denjenigen, zu dessen Gunsten die Belastung erfolgt, eine bestimmte Geldsumme zur Befriedigung wegen einer ihm zustehenden Forderung aus dem Grundstück zu zahlen ist (Hypothek)

(2) Die Hypothek kann auch für eine künftige oder eine bedingte Forderung bestellt werden.“

Die Befriedigung aus dem Grundstück erfolgt "wegen einer" dem Gläubiger "zustehenden Forderung". Die Hypothek setzt also eine dem Gläubiger zustehende Forderung voraus. Sie wurde vom Gesetzgeber somit als Kreditsicherungsmittel konzipiert. Als Kreditsicherungsmittel wurde sie jedoch von der Sicherungsgrundschuld verdrängt. Der Gläubiger befriedigt sich aus der Hypothek durch Zwangsvollstreckung wie § 1147 BGB zeigt, der bestimmt:

§ 1147 BGB: „Die Befriedigung des Gläubigers aus dem Grundstück und den Gegenständen, auf die sich die Hypothek erstreckt, erfolgt im Wege der Zwangsvollstreckung.“

Der Eigentümer ist berechtigt, den Gläubiger zu befriedigen. Dies folgt aus § 1142 BGB:

§ 1142 BGB: „(1) Der Eigentümer ist berechtigt, den Gläubiger zu befriedigen, wenn die Forderung ihm gegenüber fällig geworden oder wenn der persönliche Schuldner zur Leistung berechtigt ist.

(2) Die Befriedigung kann auch durch Hinterlegung oder durch Aufrechnung erfolgen.“

Welcher Unterschied besteht zwischen der Hypothek und der Sicherungshypothek?

Der wesentliche Unterschied besteht darin, dass sich der Gläubiger einer Hpyothek gem. § 1138 BGB zum Beweis seiner Forderung auf die Eintragung im Grundbuch und damit auf die Vermutung des § 891 Abs. 1 BGB berufen kann.

§ 1138 BGB: „Die Vorschriften der §§ 891 bis 899 gelten für die Hypothek auch in Ansehung der Forderung und der dem Eigentümer nach § 1137 zustehenden Einreden.“

§ 891 Abs. 1 BGB: „(1) Ist im Grundbuch für jemand ein Recht eingetragen, so wird vermutet, dass ihm das Recht zustehe.“

Bei der Sicherungshypothek ist zudem eine akzessorische Höchstbetragssicherung möglich; Grundschulden und (Verkehrs-)Hypotheken können nicht als Höchstbetragsrechte bestellt werden (vgl. § 1190 Abs. 3 BGB).

§ 1190 BGB: „(1) Eine Hypothek kann in der Weise bestellt werden, dass nur der Höchstbetrag, bis zu dem das Grundstück haften soll, bestimmt, im Übrigen die Feststellung der Forderung vorbehalten wird. 2Der Höchstbetrag muss in das Grundbuch eingetragen werden.

(2) Ist die Forderung verzinslich, so werden die Zinsen in den Höchstbetrag eingerechnet.

(3) Die Hypothek gilt als Sicherungshypothek, auch wenn sie im Grundbuch nicht als solche bezeichnet ist.

(4) Die Forderung kann nach den für die Übertragung von Forderungen geltenden allgemeinen Vorschriften übertragen werden. Wird sie nach diesen Vorschriften übertragen, so ist der Übergang der Hypothek ausgeschlossen.“

Zu beachten ist, dass eine dingliche Zwangsvollstreckungsunterwerfung stets nur bezüglich eines bezifferten Betrags möglich ist. Bei einer Höchstbetragssicherungshypothek ist eine Eintragung von Hypothekenzinsen nicht möglich.

Warum wurde die Hypothek durch die Grundschuld verdrängt?

Die Hypothek wurde von der Grundschuld aufgrund deren Abstraktheit verdrängt. Die Abstraktheit ermöglicht, dass die Grundschuld mehrfach und flexibel eingesetzt werden kann. Die Grundschuld kann nicht nur eine bestimmte Forderung sichern, sondern auch künftige, noch nicht entstandene Forderungen. Zwar kann auch die Höchstbetragshypothek mehrere Forderungen sichern, beispielsweise die aus der laufenden Geschäftsverbindung. Allerdings scheidet bei ihr eine Unterwerfung unter die sofortige Zwangsvollstreckung aus. Die Unterwerfung bedarf zwingend die vorherige Feststellung der Forderung. Zudem scheidet ein redlicher Erwerb der Forderung aus.

Wo spielt die Hypothek heute noch eine Rolle?

§ 867 ZPO: (1) Die Sicherungshypothek wird auf Antrag des Gläubigers in das Grundbuch eingetragen; die Eintragung ist auf dem vollstreckbaren Titel zu vermerken. Mit der Eintragung entsteht die Hypothek. 3Das Grundstück haftet auch für die dem Schuldner zur Last fallenden Kosten der Eintragung.

(2) Sollen mehrere Grundstücke des Schuldners mit der Hypothek belastet werden, so ist der Betrag der Forderung auf die einzelnen Grundstücke zu verteilen. Die Größe der Teile bestimmt der Gläubiger; für die Teile gilt § 866 Abs. 3 Satz 1 entsprechend.

(3) Zur Befriedigung aus dem Grundstück durch Zwangsversteigerung genügt der vollstreckbare Titel, auf dem die Eintragung vermerkt ist.Die Befriedigung kann auch durch Hinterlegung oder durch Aufrechnung erfolgen.“

Grundschuld

Wo ist die Grundschuld geregelt?

Die Grundschuld ist im Bürgerlichen Gesetzbuch (BGB) geregelt. Insgesamt widmete der Gesetzgeber der Grundschuld acht Paragraphen:

§ 1191 BGB: „(1) Ein Grundstück kann in der Weise belastet werden, dass an denjenigen, zu dessen Gunsten die Belastung erfolgt, eine bestimmte Geldsumme aus dem Grundstück zu zahlen ist (Grundschuld).

(2) Die Belastung kann auch in der Weise erfolgen, dass Zinsen von der Geldsumme sowie andere Nebenleistungen aus dem Grundstück zu entrichten sind.“

§ 1192 BGB: „(1) Auf die Grundschuld finden die Vorschriften über die Hypothek entsprechende Anwendung, soweit sich nicht daraus ein anderes ergibt, dass die Grundschuld nicht eine Forderung voraussetzt.

(1a) Ist die Grundschuld zur Sicherung eines Anspruchs verschafft worden (Sicherungsgrundschuld), können Einreden, die dem Eigentümer auf Grund des Sicherungsvertrags mit dem bisherigen Gläubiger gegen die Grundschuld zustehen oder sich aus dem Sicherungsvertrag ergeben, auch jedem Erwerber der Grundschuld entgegengesetzt werden; § 1157 Satz 2 findet insoweit keine Anwendung. Im Übrigen bleibt § 1157 unberührt.

(2) Für Zinsen der Grundschuld gelten die Vorschriften über die Zinsen einer Hypothekenforderung.“

§ 1193 BGB: „(1) Das Kapital der Grundschuld wird erst nach vorgängiger Kündigung fällig. Die Kündigung steht sowohl dem Eigentümer als dem Gläubiger zu. Die Kündigungsfrist beträgt sechs Monate.

(2) Abweichende Bestimmungen sind zulässig. Dient die Grundschuld der Sicherung einer Geldforderung, so ist eine von Absatz 1 abweichende Bestimmung nicht zulässig.“

§ 1194 BGB: „Die Zahlung des Kapitals sowie der Zinsen und anderen Nebenleistungen hat, soweit nicht ein anderes bestimmt ist, an dem Orte zu erfolgen, an dem das Grundbuchamt seinen Sitz hat.“

§ 1195 BGB: „Eine Grundschuld kann in der Weise bestellt werden, dass der Grundschuldbrief auf den Inhaber ausgestellt wird. Auf einen solchen Brief finden die Vorschriften über Schuldverschreibungen auf den Inhaber entsprechende Anwendung.“

§ 1196 BGB: „(1) Eine Grundschuld kann auch für den Eigentümer bestellt werden.

(2) Zu der Bestellung ist die Erklärung des Eigentümers gegenüber dem Grundbuchamt, dass die Grundschuld für ihn in das Grundbuch eingetragen werden soll, und die Eintragung erforderlich; die Vorschrift des § 878 findet Anwendung.

(3) Ein Anspruch auf Löschung der Grundschuld nach § 1179a oder § 1179b besteht nur wegen solcher Vereinigungen der Grundschuld mit dem Eigentum in einer Person, die eintreten, nachdem die Grundschuld einem anderen als dem Eigentümer zugestanden hat.“

§ 1197 BGB: „(1) Ist der Eigentümer der Gläubiger, so kann er nicht die Zwangsvollstreckung zum Zwecke seiner Befriedigung betreiben.

(2) Zinsen gebühren dem Eigentümer nur, wenn das Grundstück auf Antrag eines anderen zum Zwecke der Zwangsverwaltung in Beschlag genommen ist, und nur für die Dauer der Zwangsverwaltung.“

§ 1198 BGB: „Eine Hypothek kann in eine Grundschuld, eine Grundschuld kann in eine Hypothek umgewandelt werden. Die Zustimmung der im Range gleich- oder nachstehenden Berechtigten ist nicht erforderlich.“

In § 1192 Abs. 1 BGB verweist der Gesetzgeber auf die Vorschriften der Hypothek (§ 1113 bis § 1190 BGB) und erklärt diese für anwendbar, soweit sich nicht daraus ein anderes ergibt, dass die Grundschuld nicht eine Forderung voraussetzt. Die für die Hypothek geltenden Vorschriften werden also auf die Grundschuld für entsprechend anwendbar erklärt, „soweit sich nicht daraus ein anderes ergibt, dass die Grundschuld nicht eine Forderung voraussetzt.“

Was ist eine Grundschuld?

Der Inhalt der Grundschuld wird in § 1191 Abs. 1 BGB dahingehend bestimmt, „dass an denjenigen, zu dessen Gunsten die Belastung erfolgt, eine bestimmte Geldsumme aus dem Grundstück zu zahlen ist“. Die Realisierung der Haftung aus der Grundschuld erfolgt jedoch durch Zwangsvollstreckung (Zwangsverwaltung und Zwangsversteigerung) wie § 1147 BGB zeigt, der über § 1192 Abs. 1 BGB anzuwenden ist.

Der Gesetzgeber hat die Grundschuld somit als ein selbständiges, von einer Forderung unabhängiges Recht ausgestaltet, während die Hypothek ein von einer Forderung abhängiges Recht ist. Die Grundschuld kann daher als abgesplitterter Teil des Grundeigentums bezeichnet werden und trägt ihren Rechtsgrund in sich. Treffend umschreiben die Motive zu dem Entwurfe eines Bürgerlichen Gesetzbuches in Band 3, 2. Ausgabe (1896), die Grundschuld dahingehend, dass sie „dem Berechtigten, eine bestimmte Summe Geldes aus dem Grundstücke verschaffen (soll), gleichviel, ob eine zur Zahlung derselben verpflichtete Person vorhanden ist oder nicht“:

Obwohl der Gesetzgeber die Grundschuld als abstraktes Verwertungsrecht konzipiert hat, wird sie regelmäßig zur Sicherung einer Forderung eingesetzt. Eine solche Grundschuld wird als Sicherungsgrundschuld bezeichnet.

Besteht aufgrund der Grundschuld eine persönliche Haftung?

Der Eigentümer haftet aufgrund der Grundschuld nur mit seinem Grundstück. Allerdings findet sich vielfach in der Grundschuldbestellungsurkunde eine sogen. persönliche Haftungsübernahme, aufgrund welcher für die Zahlung des Grundschuldbetrages nebst Nebenleistungen die persönliche Haftung übernommen wird.

Worin unterscheidet sich die Grundschuld von der Hypothek?

Bei der Hypothek besteht zwischen der Hypothek und der von ihr gesicherten Forderung eine rechtliche Abhängigkeit (Akzessorietät): Die Tilgung der gesicherten Forderung führt dazu, dass die Hypothek mit der Tilgung zur Eigentümerhypothek wird (§ 1163 Abs. 1 BGB).

§ 1163 Abs. 1 BGB: „(1) Ist die Forderung, für welche die Hypothek bestellt ist, nicht zur Entstehung gelangt, so steht die Hypothek dem Eigentümer zu. Erlischt die Forderung, so erwirbt der Eigentümer die Hypothek.“

Die Hypothek steht dem Gläubiger nicht mehr als Sicherheit zur Verfügung. Vor einer erneuten Valutierung müsste die Hypothek in eine Eigentümergrundschuld umgewandelt (vgl. § 1177 Abs. 1 S. 1 BGB) und dem Gläubiger zur Absicherung des neuen Kredits abgetreten werden, was umständlich und kostenintensiv ist.

§ 1177 Abs. 1 BGB: „(1) Vereinigt sich die Hypothek mit dem Eigentum in einer Person, ohne dass dem Eigentümer auch die Forderung zusteht, so verwandelt sich die Hypothek in eine Grundschuld. In Ansehung der Verzinslichkeit, des Zinssatzes, der Zahlungszeit, der Kündigung und des Zahlungsorts bleiben die für die Forderung getroffenen Bestimmungen maßgebend.“

Die Grundschuld zeigt ihre Vorteile besonders bei der Forderungsauswechslung, aber auch bei der Abschnittsfinanzierung, bei der nach Ablauf der Zinsbindung die Darlehensbedingungen regelmäßig modifiziert werden. Die Auswechslung der Forderung, aber auch die Modifizierung der Darlehensbedingungen bedürfen bei der Hypothek der Eintragung im Grundbuch. Sie gestalten sich daher schwierig und sind vielfach nicht möglich, wenn nachrangige Gläubiger vorhanden sind.

Die Tilgung des Kredits hat daher keinen unmittelbaren Einfluss auf die Grundschuld. Der Kreditgeber bleibt trotz Tilgung des Kredits Gläubiger der Grundschuld. Er hat die Grundschuld nach dem Wegfall des Sicherungszwecks durch Abtretung, Verzicht oder Löschung zurückzugewähren.Die Grundschuld kann ohne großen Formalismus neu valutiert werden. Sicherte die Grundschuld alle gegenwärtigen und künftigen Ansprüche des Gläubigers, bedarf es keiner neuen Absprache. Sicherte die Grundschuld ursprünglich nur den getilgten Kredit, so kann die Grundschuld durch die - auch mündliche - Absprache, dass sie den beabsichtigten neuen Kredit sichern soll, neu valutiert werden.

Die fehlende rechtliche Abhängigkeit (Akzessorietät) der Grundschuld führte dazu, dass sie die Hypothek als Kreditsicherungsmittel verdrängte. Die Verdrängung erfolgte bereits im vorigen Jahrhundert. Spätestens seit den 70er Jahren des vorigen Jahrhunderts setzen auch Hypothekenbanken/ Pfandbriefbanken die Grundschuld und nicht die Hypothek zur Kreditsicherung ein.

Die zur Kreditsicherung eingesetzte Grundschuld wird Sicherungsgrundschuld genannt. Sie zeigt ihre Vorteile besonders bei der Forderungsauswechslung, aber auch bei der Abschnittsfinanzierung, bei der nach Ablauf der Zinsbindung die Darlehensbedingungen regelmäßig modifiziert werden. Die Auswechslung der Forderung, aber auch die Modifizierung der Darlehensbedingungen bedürfen bei der Hypothek der Eintragung im Grundbuch. Sie gestalten sich daher schwierig und sind vielfach nicht möglich, wenn nachrangige Gläubiger vorhanden sind.

Kann der Eigentümer für sich eine Grundschuld bestellen?

Der Eigentümer kann sich selbst eine Grundschuld bestellen. Dies folgt aus § 1196 Abs. 1 und 2 BGB.

Die Bestellung einer Eigentümergrundschuld erfolgt meist als Briefgrundschuld.

Was ist eine Briefgrundschuld?

Die Grundschuld mit Brief (sogen. Briefgrundschuld) unterscheidet sich von der Grundschuld ohne Brief (sogen. Buchgrundschuld) durch die Erteilung eines Grundschuldbriefes.

Die Briefgrundschuld ist nach § 1116 BGB, der über § 1192 Abs. 1 BGB anwendbar ist, die gesetzliche Regel.In der Praxis ist die Briefgrundschuld jedoch die Ausnahme. Der Ausschluss der Brieferteilung muss im Grundbuch eingetragen sein (§§ 1192 Abs. 1, 1116 Abs. 2 Satz 3 BGB).

§ 1116 BGB: „(1) Über die Hypothek wird ein Hypothekenbrief erteilt.

(2) Die Erteilung des Briefes kann ausgeschlossen werden. Die Ausschließung kann auch nachträglich erfolgen. Zu der Ausschließung ist die Einigung des Gläubigers und des Eigentümers sowie die Eintragung in das Grundbuch erforderlich; die Vorschriften des § 873 Abs. 2 und der §§ 876, 878 finden entsprechende Anwendung.

(3) Die Ausschließung der Erteilung des Briefes kann aufgehoben werden; die Aufhebung erfolgt in gleicher Weise wie die Ausschließung.“

Ob es sich bei der Grundschuld um eine Brief- oder Buchgrundschuld handelt, lässt sich daher anhand der Grundbucheintragung feststellen. Ist im Grundbuch nur von einer „Grundschuld“ (siehe Grundbuchauszug unten) die Rede, handelt es sich um eine Briefgrundschuld. Heißt es im Grundbucheintrag demgegenüber "Grundschuld ohne Brief" handelt es sich um eine Buchgrundschuld.

Der Vorteil einer Briefgrundschuld ist der, dass für die Abtretung der Briefgrundschuld eine Grundbucheintragung nicht erfordertlich ist. Während die Buchgrundschuld nur durch Einigung und Grundbucheintragung übertragen werden kann (§§ 1192 Abs. 1, 1154 Abs. 3, 873 Abs. 1 BGB), die Grundbucheintragung also unabdingbar ist, ist für die Übertragung der Briefgrundschuld eine Grundbucheintragung nicht erforderlich (§ 1192 Abs. 1, 1154 BGB).

§ 873 Abs. 1 BGB: „(1) Zur Übertragung des Eigentums an einem Grundstück, zur Belastung eines Grundstücks mit einem Recht sowie zur Übertragung oder Belastung eines solchen Rechts ist die Einigung des Berechtigten und des anderen Teils über den Eintritt der Rechtsänderung und die Eintragung der Rechtsänderung in das Grundbuch erforderlich, soweit nicht das Gesetz ein anderes vorschreibt.“

§ 1154 BGB: „(1) Zur Abtretung der Forderung ist Erteilung der Abtretungserklärung in schriftlicher Form und Übergabe des Hypothekenbriefs erforderlich; die Vorschrift des § 1117 findet Anwendung. Der bisherige Gläubiger hat auf Verlangen des neuen Gläubigers die Abtretungserklärung auf seine Kosten öffentlich beglaubigen zu lassen.

(2) Die schriftliche Form der Abtretungserklärung kann dadurch ersetzt werden, dass die Abtretung in das Grundbuch eingetragen wird.

(3) Ist die Erteilung des Hypothekenbriefs ausgeschlossen, so finden auf die Abtretung der Forderung die Vorschriften der §§ 873, 878 entsprechende Anwendung.“

Die Briefgrundschuld kann daher abgetreten werden, ohne dass die Abtretung im Grundbuch erscheint (§§ 1192 Abs. 1, 1154 Abs. 1 BGB). So kann beispielsweise das Grundbuch den Eigentümer des Grundstücks als Gläubiger ausweisen (sogen. Eigentümergrundschuld). In Wirklichkeit ist Gläubiger jedoch ein anderer, beispielsweise die Hausbank, der die Grundschuld außerhalb des Grundbuchs abgetreten wurde.

Dem Vorteil, dass die Briefgrundschuld schnell, für Dritte nicht erkennbar und ohne Grundbuchkosten abgetreten werden, stehen aber auch Nachteile gegenüber:

- Beim Grundbuchamt fallen zusätzlich Kosten an, und zwar statt einer 1,0 nach 14121 KV GNotKG, eine 1,3-Gebühr nach Nr. 14120 KV GNotKG (siehe unten).

- Zur Geltendmachung der Grundschuld muss gemäß §§ 1192 Abs. 1, 1160 BGB der Brief vorgelegt werden, wenn der Eigentümer dies verlangt, unabhängig davon zu jeder Grundbucheintragung und bei der Entgegennahme des Versteigerungserlöses.

- Ein Briefverlust nötigt zu einem Aufgebotsverfahren, um den Brief für kraftlos zu erklären (§ 1162 BGB, §§ 946 ff., 1003 ff. ZPO)

In welcher Währung kann eine Grundschuld bestellt werden?

Eine Grundschuld kann auch in ausländischer Währung bestellt werden. Dies folgt aus § 28 GBO:

§ 28 GBO: In der Eintragungsbewilligung oder, wenn eine solche nicht erforderlich ist, in dem Eintragungsantrag ist das Grundstück übereinstimmend mit dem Grundbuch oder durch Hinweis auf das Grundbuchblatt zu bezeichnen. Einzutragende Geldbeträge sind in inländischer Währung anzugeben; durch Rechtsverordnung des Bundesministeriums der Justiz und für Verbraucherschutz im Einvernehmen mit dem Bundesministerium der Finanzen kann die Angabe in einer einheitlichen europäischen Währung, in der Währung eines Mitgliedstaats der Europäischen Union oder des Europäischen Wirtschaftsraums oder einer anderen Währung, gegen die währungspolitische Bedenken nicht zu erheben sind, zugelassen und, wenn gegen die Fortdauer dieser Zulassung währungspolitische Bedenken bestehen, wieder eingeschränkt werden.

Von der Bestellung einer Grundschuld in fremder Währung ist abzuraten. Aufgrund der Kursunsicherheiten geht der Grundschuldbesteller Risiken ein, wenn er sich erst bei Fälligkeit der Grundschuld mit der Fremdwährung eindecken kann.

- Wer beispielsweise im Jahre 1998 eine Grundschuld zu 100.000,00 US-$ bestellte, die seinerzeit bei einem Umtauschkurs von 1 € = 1,1833 US-$ etwa 84.500,00 € entsprach, musste bei Fälligkeit der Grundschuld im Jahre 2000 für eine Zahlung auf die Grundschuld bei einem Umtauschkurs von 1 € = 0,8308 US-$ rund 120.000,00 € aufwenden.

- Beispiel zum Schweizer Franken (CHF)

Wo wird die Grundschuld eingetragen?

Die Eintragung der Grundschuld erfolgt In Abteilung III des Grundbuchs.

Wird die Grundschuld bei der Eintragung nur als "Grundschuld" bezeichnet, handelt es sich um eine Briefgrundschuld. Sie ist aus Sicht des Gesetzgebers der Normalfall (vgl. §§ 1192 Abs. 1, 1116 Abs. 1 und 2 BGB). Der Briefausschluss bedarf der Eintragung in das Grundbuch (§§ 1192 Abs. 1, 1116 Abs. 2 Satz 3 BGB ). Ein üblicher Eintragungsvermerk für eine Briefgrundschuld lautet wie folgt:

Bei der Buchgrundschuld lautet der Eintragungsvermerk „Grundschuld ohne Brief“.

Welche Voraussetzungen müssen gegeben sein, damit die Eintragung der Grundschuld im Grundbuch erfolgt?

Damit die Grundbucheintragung erfolgt, bedarf eines Antrages (§ 13 Abs. 1 GBO)

§ 13 Abs. 1 GBO: „(1) Eine Eintragung soll, soweit nicht das Gesetz etwas anderes vorschreibt, nur auf Antrag erfolgen. Antragsberechtigt ist jeder, dessen Recht von der Eintragung betroffen wird oder zu dessen Gunsten die Eintragung erfolgen soll.“

und einer Eintragungsbewilligung (§ 19 GBO).

§ 19 GBO: „Eine Eintragung erfolgt, wenn derjenige sie bewilligt, dessen Recht von ihr betroffen wird.“

Welche Voraussetzungen müssen vorliegen, damit die Grundschuld gelöscht wird?

Die Grundschuld wird im Grundbuch gelöscht, wenn die in der Grundbuchordnung (GBO) für die Löschung erforderlichen Voraussetzungen erfüllt sind. Für die Löschung sind dem Grundbuchamt folgende Unterlagen vorzulegen:

- Löschungsbewilligung des Gläubigers (§ 19 GBO).

- Antrag auf Löschung (13 Abs. 1 Satz 1 GBO) des Gläubigers oder des Eigentümers (13 Abs. 1 Satz 2 GBO).

- Zustimmung des Eigentümers (§ 27 Satz 1 GBO).

§ 27 GBO: „Eine Hypothek, eine Grundschuld oder eine Rentenschuld darf nur mit Zustimmung des Eigentümers des Grundstücks gelöscht werden. Für eine Löschung zur Berichtigung des Grundbuchs ist die Zustimmung nicht erforderlich, wenn die Unrichtigkeit nachgewiesen wird.“

- Grundschuldbrief, wenn es sich bei der zu löschenden Grundschuld um eine Grundschuld mit Brief (sogen. Briefgrundschuld) handelt (§§ 42 Satz 1, 41 Abs. 1 Satz 1 GBO).

§ 41 GBO: „(1) Bei einer Hypothek, über die ein Brief erteilt ist, soll eine Eintragung nur erfolgen, wenn der Brief vorgelegt wird. Für die Eintragung eines Widerspruchs bedarf es der Vorlegung nicht, wenn die Eintragung durch eine einstweilige Verfügung angeordnet ist und der Widerspruch sich darauf gründet, daß die Hypothek oder die Forderung, für welche sie bestellt ist, nicht bestehe oder einer Einrede unterliege oder daß die Hypothek unrichtig eingetragen sei. Der Vorlegung des Briefes bedarf es nicht für die Eintragung einer Löschungsvormerkung nach § 1179 des Bürgerlichen Gesetzbuchs.

(2) Der Vorlegung des Hypothekenbriefs steht es gleich, wenn in den Fällen der §§ 1162, 1170, 1171 des Bürgerlichen Gesetzbuchs auf Grund des Ausschließungsbeschlusses die Erteilung eines neuen Briefes beantragt wird. Soll die Erteilung des Briefes nachträglich ausgeschlossen oder die Hypothek gelöscht werden, so genügt die Vorlegung des Ausschlußurteils.“

§ 42 GBO: „Die Vorschriften des § 41 sind auf die Grundschuld und die Rentenschuld entsprechend anzuwenden. Ist jedoch das Recht für den Inhaber des Briefes eingetragen, so bedarf es der Vorlegung des Briefes nur dann nicht, wenn der Eintragungsantrag durch die Bewilligung eines nach § 1189 des Bürgerlichen Gesetzbuchs bestellten Vertreters oder durch eine gegen ihn erlassene gerichtliche Entscheidung begründet wird.“

Dingliche Unterwerfungserklärung und Nachweisverzicht

Dingliche Unterwerfungserklärung

Als dingliche Unterwerfungserklärung wird der Passus in der Grundschuldbestellungsurkunde bezeichnet, in der sich der Grundschuldbesteller der sofortigen Zwangsvollstreckung in den belasteten Grundbesitz unterwirft. Ein typischer Passus lautet:

„Wegen des Grundschuldbetrages und der Zinsen unterwirft sich der Besteller der sofortigen Zwangsvollstreckung in den belasteten Grundbesitz in der Weise, dass die Zwangsvollstreckung aus dieser Urkunde gegen den jeweiligen Eigentümer/Erbbauberechtigten zulässig ist. Der Besteller bewilligt und beantragt unwiderruflich die Eintragung dieser Unterwerfungserklärung in das Grundbuch“

Die Unterwerfungserklärung führt zu einem Vollstreckungstitel im Sinne des § 794 Abs. 1 Nr. 5 ZPO, der zur Vollstreckung in das mit der Grundschuld belastete Grundstück berechtigt.

§ 794 Abs. 1 Ziff. 5 ZPO: „(1) Die Zwangsvollstreckung findet ferner statt:

...

5. aus Urkunden, die von einem deutschen Gericht oder von einem deutschen Notar innerhalb der Grenzen seiner Amtsbefugnisse in der vorgeschriebenen Form aufgenommen sind, sofern die Urkunde über einen Anspruch errichtet ist, der einer vergleichsweisen Regelung zugänglich, nicht auf Abgabe einer Willenserklärung gerichtet ist und nicht den Bestand eines Mietverhältnisses über Wohnraum betrifft, und der Schuldner sich in der Urkunde wegen des zu bezeichnenden Anspruchs der sofortigen Zwangsvollstreckung unterworfen hat;...“

Der Vollstreckungstitel wirkt gegen einen Nachfolger im Eigentum des belasteten Grundstücks, wenn die Unterwerfung in der Weise erfolgt, dass die Unterwerfung gegen den jeweiligen Eigentümer des Grundstücks zulässig ist. Voraussetzung ist, dass dies im Grundbuch vermerkt ist (§ 800 ZPO).

§ 800 ZPO: „(1) Der Eigentümer kann sich in einer nach § 794 Abs. 1 Nr. 5 aufgenommenen Urkunde in Ansehung einer Hypothek, einer Grundschuld oder einer Rentenschuld der sofortigen Zwangsvollstreckung in der Weise unterwerfen, dass die Zwangsvollstreckung aus der Urkunde gegen den jeweiligen Eigentümer des Grundstücks zulässig sein soll. Die Unterwerfung bedarf in diesem Fall der Eintragung in das Grundbuch.

(2) Bei der Zwangsvollstreckung gegen einen späteren Eigentümer, der im Grundbuch eingetragen ist, bedarf es nicht der Zustellung der den Erwerb des Eigentums nachweisenden öffentlichen oder öffentlich beglaubigten Urkunde.“

(3) Ist die sofortige Zwangsvollstreckung gegen den jeweiligen Eigentümer zulässig, so ist für die im § 797 Abs. 5 bezeichneten Klagen das Gericht zuständig, in dessen Bezirk das Grundstück belegen ist.“

Der Vermerk im Grundbuch lautet regelmäßig (vgl. Grundbucheintrag):

„Vollstreckbar nach § 800 ZPO;“

Nachweisverzicht

Regelmäßig geht mit der Unterwerfungserklärung ein sogenannter Nachweisverzicht einher. Eine typische Formulierung lautet

„Es wird auf den Nachweis der Tatsachen verzichtet, die das Entstehen und die Fälligkeit der Grundschuld nebst Zinsen und sonstiger Nebenleistung oder ihrer schuldrechtlichen Ansprüche bedingen.“

Rechtsanwalt Dr. Clemente hat aufgrund der neueren Rechtsprechung des Europäischen Gerichtshofs (EuGH) Zweifel, ob die dingliche Unterwerfungserklärung nebst Nachweisverzicht im Anwendungsbereich der Richtlinie 93/13/EWG des Rates vom 5. April 1993 über mißbräuchliche Klauseln in Verbraucherverträgen noch haltbar ist. Er hat dies ausführlich in seinem Aufsatz „Die Grundschuldbestellungsurkunde im Lichte der RL 93/13 - Mögliche Schwachstellen der gegenwärtigen Formularpraxis und Rechtsprechung“ begründet.

Kosten der Grundschuldbestellung

Bei der Bestellung einer Grundschuld fallen sowohl Kosten beim Notar als auch Kosten beim Grundbuchamt an. Die Kosten werden durch das Gerichts- und Notarkostengesetz (GNotKG) geregelt.

Kosten beim Grundbuchamt

Die Höhe der Gebühren richtet sich nach der Höhe des Geschäftswerts (§ 3 Abs. 1 GNotKG) und nach dem Kostenverzeichnis gem. Anlage 1 zu § 3 Abs. 2 GNotKG.

§ 3 GNotKG: „(1) Die Gebühren richten sich nach dem Wert, den der Gegenstand des Verfahrens oder des Geschäfts hat (Geschäftswert), soweit nichts anderes bestimmt ist.

(2) Kosten werden nach dem Kostenverzeichnis der Anlage 1 zu diesem Gesetz erhoben.“

Der Geschäftswert der Grundschuldbestellung entspricht dem Nennbetrag der Grundschuld (§ 53 Abs. 1 GNotKG).

§ 53 GNotKG: „1) Der Wert einer Hypothek, Schiffshypothek, eines Registerpfandrechts an einem Luftfahrzeug oder einer Grundschuld ist der Nennbetrag der Schuld. Der Wert einer Rentenschuld ist der Nennbetrag der Ablösungssumme.

(2) Der Wert eines sonstigen Pfandrechts oder der sonstigen Sicherstellung einer Forderung durch Bürgschaft, Sicherungsübereignung oder dergleichen bestimmt sich nach dem Betrag der Forderung und, wenn der als Pfand oder zur Sicherung dienende Gegenstand einen geringeren Wert hat, nach diesem.“

Nebenleistungen, wie Zinsen der Grundschuld, sind nicht zusätzlich zu bewerten und erhöhen den Geschäftswert nicht (§ 37 Abs. 1 GNotKG).

§ 37 GNotKG: (1) Sind außer dem Hauptgegenstand des Verfahrens auch Früchte, Nutzungen, Zinsen, Vertragsstrafen, sonstige Nebengegenstände oder Kosten betroffen, wird deren Wert nicht berücksichtigt.

(2) Soweit Früchte, Nutzungen, Zinsen, Vertragsstrafen, sonstige Nebengegenstände oder Kosten ohne den Hauptgegenstand betroffen sind, ist deren Wert maßgebend, soweit er den Wert des Hauptgegenstands nicht übersteigt.

(3) Sind die Kosten des Verfahrens ohne den Hauptgegenstand betroffen, ist der Betrag der Kosten maßgebend, soweit er den Wert des Hauptgegenstands nicht übersteigt.“

Das Kostenverzeichnis gem. Anlage 1 zu § 3 Abs. 2 GNotKG sieht für die Eintragung einer Buchgrundschuld eine 1,0 Gebühr aus KV 14121 und für die Eintragung einer Briefgrundschuld eine 1,3 Gebühr aus KV 14120 vor:

Die Gebühr selbst ist aus der amtlichen Tabelle (Anlage 2 zu § 34 Abs. 3 GNotKG, Spalte B) zu entnehmen.

Die 1,0 Gebühr für die Eintragung einer Buchgrundschuld über 100.000 € beträgt daher 273,00 €. Für die Eintragung einer Buchgrundschuld über 1.000.000 fallen € 1.735,00 € an und für die Eintragung einer Buchgrundschuld über 2.500.000 € 4.135,00 €:

Kosten beim Notar

Beim Notar können die unterschiedlichsten Kostenvorschriften greifen, abhängig davon, ob eine Beglaubigung oder eine Beurkundung stattfindet:

Beglaubigung

Ohne Entwurf

Für die Eintragung der Grundschuld im Grundbuch ist die Beglaubigung der Eintragungsbewilligung ausreichend (§ 29 Abs. 1 Satz 1 GBO). Für die Beglaubigung der Unterschrift des Eigentümers auf der Bewilligung (ohne Entwurf) sieht das Kostenverzeichnis gem. Anlage 1 zu § 3 Abs. 2 GNotKGeine 0,2-Gebühr an, mind. 20 EUR, höchstens 70 EUR (Nr. 25100 KV):

Mit Entwurf

Fertigt der Notar den Entwurf und findet die Beglaubigung unter dem vom Notar gefertigten Entwurf statt, und erfolgt sie demnächst, so entstehen neben der Entwurfsgebühr für die erstmaligen Beglaubigungen, die an ein- und demselben Tag erfolgen, keine Beglaubigungsgebühren (Abs. 1 der Anm. zu Nr. 25100 KV i.V.m. Vorbem. 2.4.1 Abs. 2 KV):

Abgerechnet wird in einem solchen Fall eine 0,5-Gebühr Nr. 21201 Ziff. 4 KV GNotKG für den Entwurf.

Beurkundung

Regelmäßig wird die Grundschuldbestellung beurkundet, da die Grundschuld vollstreckbar bestellt wird und daher notariell beurkundet werden muss (§ 794 Abs. 1 Nr. 5 ZPO). Üblicherweise wird nur die Erklärung des Grundschuldbestellers beurkundet. Es fällt daher eine 1,0-Gebühr nach KV Nr. 21200 GNotKG an:

Die Gebühr selbst ist wiederum der der amtlichen Tabelle (Anlage 2 zu § 34 Abs. 3 GNotKG, Spalte B) zu entnehmen, so dass für die Beurkundung einer Grundschuld über 100.000 € 273,00 €, für die Beurkundung einer Grundschuld über 1.000.000 € 1.735,00 € und für die Beurkundung eine Grundschuld über 2.500.000 € 4.135,00 € anfallen (siehe hierzu oben). Im Gegensatz zu den Grundbuchkosten macht es keinen Unterschied, ob eine Buch- oder Briefgrundschuld beurkundet wird.

Je nach Sachverhalt können zusätzliche Gebühren entstehen, beispielsweise wenn der Notar im Auftrag der Bank die für diese bestimmte Ausfertigung der Grundschuldurkunde entgegennimmt. Der Notar erhält in einem solchen Fall eine 0,5-Betreuungsgebühr gem. KV-Nr. 22200 GNotKG aus dem Wert des Grundschuldnennbetrags.

Weiter fallen Schreibauslagen (Dokumentenpauschale), Auslagen für Telefon und Porto, sonstige Auslagen, sowie die gesetzliche Umsatzsteuer von derzeit 19% an.

Grundschuldzinsen

Was sind Grundschuldzinsen?

Grundschuldzinsen sind eine Belastung des Grundstücks. Sie sind gesetzlicher Inhalt der Grundschuld, wenn eine Grundschuld als verzinsliche Grundschuld bestellt wird. Dies folgt aus § 1191 Abs. 2 BGB.

Die Realisierung der Grundschuldzinsen erfolgt durch Zwangsvollstreckung (Zwangsverwaltung und Zwangsversteigerung). Dies folgt aus § 1147 BGB, der über § 1192 Abs. 1 BGB auch auf die Grundschuldzinsen Anwendung findet.

Wie kommt die Grundschuld zu ihren Zinsen?

Es ist üblich, die Grundschuld neben dem Hauptsachebetrag mit einem festen Grundschuldzins auszustatten (§ 1192 Abs. 2 BGB).

Die Grundschuldzinsen werden regelmäßig von dem Gläubiger formularmäßig vorgegeben. Vorgegeben werden regelmäßig Zinssätze von 15 % und höher.

Was sagen Notare zu den Grundschuldzinsen?

Hören wir Kesseler, Notar in Düren. Kesseler führt zu den Grundschuldzinsen in der Neue Juristische Wochenschrift (NJW) 2017, 2442 (2444), aus:

„.. Aus den Beurkundungen wird jeder Notar berichten können, dass unerfahrene Grundschuldbesteller bei der Verlesung der Zinsregelung praktisch immer verstört zusammenzucken. Selbst die besten Erläuterungsbemühungen lassen bei nicht wenigen das Gefühl der Überraschung und des Unverständnisses zurück. …“

Welche Erläuterungen geben Notare zu den Grundschuldzinsen?

Im Beck'sches Notar-Handbuch, 7. Aufl. (2019) wird die Erläuterung anhand eines einfachen Beispiels empfohlen. A.a.O. heißt es unter B II Rn. 8 heißte es:

„Einfache Beispiele eignen sich dafür am besten, wie etwa die Sicherungsübereignung einer Uhr im Wert von 100 EUR zur Sicherung einer Schuld von 70 EUR.“

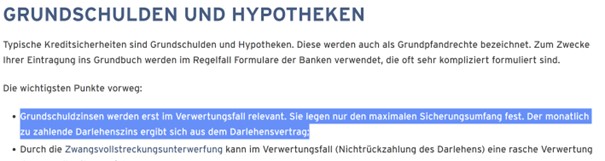

Auf der Website https://www.notarkammer-koblenz.de/ihr-thema/grundschulden-und-hypotheken/ (Abruf: 16.05.2022) finden sich zu den Grundschuldzinsen zwei Hinweise:

Der erste Hinweis unter der Überschrift „Grundschulden und Hypotheken“ lautet:

In dem zweiten Hinweis heißt es:

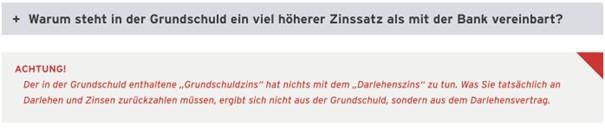

Im Abschnitt „X.Kreditsicherheiten“ unter https://www.notarkammer-berlin.de/taetigkeitsfelder/immobilien gibt die Notarkammer Berlin folgende Erklärung (Abruf: 15.05.2022):

„Der im Grundschuldformular angegebene Zinssatz ist zumeist viel höher, als der im Darlehensvertrag vereinbarte Darlehenszinssatz. Der Grund liegt darin, dass die angegebenen Zinsen genauso wie der Grundschuldbetrag nur die Obergrenze angeben, bis zu der die Bank maximal abgesichert ist. Was tatsächlich zurückgezahlt werden muss, ergibt sich nicht aus der Grundschuld, sondern aus dem Darlehensvertrag.“

In einer Pressemitteilung der Landesnotarkammer Bayern vom 8. 11.2018 unter der Überschrift „Die Grundschuld - was ist das?“ heißt es zu den Grundschuldzinsen:

„Die Höhe der Sicherheit ergibt sich aus der Höhe der Grundschuld (sog. Nennbetrag) und den sogenannten Grundschuldzinsen. Diese betragen regelmäßig 12 bis 18 %. Der hohe Zinssatz der Grundschuld hat nichts mit den Darlehenszinsen zu tun. Er ist vielmehr eine Art Sicherheitspuffer für die Bank insbesondere für den Fall, dass die abgesicherten Forderungen der Bank wegen anfallender Verzugszinsen, Vollstreckungs- und sonstiger Kosten den ursprünglichen Betrag übersteigen. Die Bank darf aus dem Versteigerungserlös nur das behalten, was tatsächlich aus dem Darlehensverhältnis geschuldet wird.“

Reichen diese Erläuterungen?

Die Erläuterungen reichen regelmäßig nicht, da Notare meist nicht in der Lage sind, eine auf den individuellen Fall zugeschnittene Belehrung zu erteilen. Notare kennen den Sicherungszweck der Grundschuldzinsen nicht. Der Sicherungszweck wird vielfach in einer gesonderten Urkunde (Sicherungsabrede) außerhalb der notariellen Beurkundung festgelegt.

Führen notarielle Erläuterungen dazu, dass der mit dem Recht der Allgemeinen Geschäftsbedingungen bezweckte Schutz leer läuft?

Jedenfalls dann nicht, wenn der Grundschuldbesteller Verbraucher ist. Der Gerichtshof der Europäischen Union (EuGH) äußerte sich hierzu eindeutig. Er entschied, dass die notarielle Beurkundung und die damit verbundenen notariellen Belehrungspflichten zwar zu einer vorbeugenden Kontrolle durch den Notar führen können, sie jedoch nicht den Schutz der dem Verbraucher durch die Richtlinie 93/13/EWG des Rates vom 5. April 1993 über mißbräuchliche Klauseln in Verbraucherverträgen RL 93/13(RL 93/13) verliehenen Rechte gewährleisten. Der EuGH begründete dies in der Rechtssache C-407/18 (Addiko Bank) bei Rn. 55-56 wie folgt:

„Wie die slowenische Regierung geltend gemacht hat, kann zwar – vorbehaltlich der vom vorlegenden Gericht vorzunehmenden Prüfungen – nicht ausgeschlossen werden, dass Notare insbesondere angesichts des Notariatsgesetzes speziell im Rahmen eines in Form einer öffentlichen Urkunde geschlossenen Hypothekenkreditvertrags gegenüber Verbrauchern Beratungs- und Informationspflichten haben, durch die die Missbräuchlichkeit der Klauseln eines solchen Vertrags vorbeugend kontrolliert und somit zur Beachtung der in Art. 6 Abs. 1 und Art. 7 Abs. 1 der Richtlinie 93/13 aufgestellten Anforderungen beigetragen werden kann (…).

Selbst wenn es eine solche vorbeugende Kontrolle geben sollte, reicht sie jedoch nicht aus, um die Wirksamkeit des durch die Richtlinie 93/13 garantierten Schutzes zu gewährleisten.“

Der Entscheidung des EuGH lag ein vor einem slowenischen Notar beurkundeter Hypothekenkreditvertrag zugrunde. Das slowenische Notargesetz regelt in Art. 42 die Pflichten des Notars, ähnlich wie die §§ 4, 17 BeurkG. In der deutschen Übersetzung des Urteils des EuGH vom 26. Juni 2019 – C-407/18 heißt es bei Rn. 17 zu den Pflichten eines slowenischen Notars:

„Vor der Erstellung einer notariellen Urkunde hat der Notar den Parteien den Inhalt und die Rechtsfolgen des gewollten Rechtsakts oder der gewollten Willenserklärung in verständlicher Weise zu beschreiben und die Parteien auf die bekannten und üblichen Gefahren eines solchen Rechtsakts oder einer solchen Willenserklärung hinzuweisen. Der Notar hat die Parteien gegebenenfalls auch auf weitere Umstände im Zusammenhang mit dem gewollten Rechtsakt hinzuweisen, sofern ihm diese bekannt sind … Zudem hat er den Parteien davon abzuraten, unklare, unverständliche oder mehrdeutige Ausdrücke zu verwenden, und sie ausdrücklich auf die möglichen Rechtsfolgen der Verwendung solcher Ausdrücke hinzuweisen. Wenn die Parteien diese Ausdrücke beibehalten, muss er diese und die entsprechende Warnung an die Parteien in der notariellen Urkunde festhalten.“

Für die vor einem deutschen Notar beurkundete Grundschuld kann nichts anderes gelten. Die Beurkundung kann zu einer vorbeugenden Kontrolle führen. Sie bietet jedoch keinen ausreichenden Schutz.

Welche Grundschuldzinsen kann der Gläubiger in der Zwangsversteigerung mit dem Rang der Grundschuld geltend machen?

Hierzu muss man wissen, dass der Gläubiger in der Zwangsversteigerung von Amts wegen die laufenden Grundschuldzinsen zugeteilt bekommt. Zu den laufenden Zinsen iSd § 10 Abs. 1 Nr. 4 ZVG gehören nicht nur die während der laufenden Zinsperiode anfallenden Zinsen, sondern auch die letzten vor der Beschlagnahme fällig gewordenen sowie alle danach noch fällig werdenden Zinsen (§ 13 Abs. 1 ZVG). Zusätzlich können dem Gläubiger auch rückständige Zinsen zugeteilt werden. Rückständige Zinsen können mit dem Rang der Grundschuld für zwei Jahre zugeteilt werden (§ 45 Abs. 2 2. HS ZVG), allerdings nur bei rechtzeitiger Anmeldung. Die Anmeldung der rückständigen Zinsen hat spätestens vor Beginn der Bieterstunde zu erfolgen.

Hierzu ein Beispiel zur Verdeutlichung:

Der Gläubiger einer mit 18 % jährlich zu verzinsenden Grundschuld über 100.000,00 € betreibt die Zwangsversteigerung. In der Grundschuldbestellungsurkunde heißt es, dass die Zinsen „am 1. Tag des folgenden Kalenderjahres nachträglich zu entrichten“ sind. Die Eintragung des Zwangsversteigerungsvermerks im Grundbuch erfolgte am 07.01.2020. Die Verteilung des auf die Grundschuld entfallenden Erlöses erfolgte am 17.04.2022 (sogen. Verteilungsterimin).

Bei ausreichendem Erlös konnte der Gläubiger der Grundschuld am 17.4.2022 mit dem Rang der Grundschuld lfd. Grundschuldzinsen in Höhe von 59.300 € und für zwei Jahre rückständige Zinsen in Höhe von 36.000 € beanspruchen:

Die genannten Vorschriften lauten:

§ 10 Abs. 1 Nr. 4 ZVG: „(1) Ein Recht auf Befriedigung aus dem Grundstück gewähren nach folgender Rangordnung, bei gleichem Rang nach dem Verhältnis ihrer Beträge:

...

die Ansprüche aus Rechten an dem Grundstück, soweit sie nicht infolge der Beschlagnahme dem Gläubiger gegenüber unwirksam sind, einschließlich der Ansprüche auf Beträge, die zur allmählichen Tilgung einer Schuld als Zuschlag zu den Zinsen zu entrichten sind; Ansprüche auf wiederkehrende Leistungen, insbesondere Zinsen, Zuschläge, Verwaltungskosten oder Rentenleistungen, genießen das Vorrecht dieser Klasse nur wegen der laufenden und der aus den letzten zwei Jahren rückständigen Beträge;“

§ 13 ZVG: „(1) Laufende Beträge wiederkehrender Leistungen sind der letzte vor der Beschlagnahme fällig gewordene Betrag sowie die später fällig werdenden Beträge. Die älteren Beträge sind Rückstände.

(2) Absatz 1 ist anzuwenden, gleichviel ob die Ansprüche auf wiederkehrende Leistungen auf öffentlichem oder privatem Recht oder ob sie auf Bundes- oder Landesrecht beruhen oder ob die gesetzlichen Vorschriften andere als die in § 10 Abs. 1 Nr. 3 und 4 bestimmten Fristen festsetzen; kürzere Fristen als die in § 10 Abs. 1 Nr. 3 und 4 bestimmten werden stets vom letzten Fälligkeitstag vor der Beschlagnahme zurückgerechnet.

(3) Fehlt es innerhalb der letzten zwei Jahre an einem Fälligkeitstermin, so entscheidet der Zeitpunkt der Beschlagnahme.

(4) Liegen mehrere Beschlagnahmen vor, so ist die erste maßgebend. Bei der Zwangsversteigerung gilt, wenn bis zur Beschlagnahme eine Zwangsverwaltung fortgedauert hat, die für diese bewirkte Beschlagnahme als die erste.“

§ 45 ZVG: „(1) Ein Recht ist bei der Feststellung des geringsten Gebots insoweit, als es zur Zeit der Eintragung des Versteigerungsvermerks aus dem Grundbuch ersichtlich war, nach dem Inhalt des Grundbuchs, im übrigen nur dann zu berücksichtigen, wenn es rechtzeitig angemeldet und, falls der Gläubiger widerspricht, glaubhaft gemacht wird.

(2) Von wiederkehrenden Leistungen, die nach dem Inhalt des Grundbuchs zu entrichten sind, brauchen die laufenden Beträge nicht angemeldet, die rückständigen nicht glaubhaft gemacht zu werden.

(3) Ansprüche nach § 10 Abs. 1 Nr. 2 sind bei der Anmeldung durch einen entsprechenden Titel oder durch die Niederschrift der Beschlüsse einschließlich ihrer Anlagen oder in sonst geeigneter Weise glaubhaft zu machen. Aus dem Vorbringen müssen sich die Zahlungspflicht, die Art und der Bezugszeitraum des Anspruchs sowie seine Fälligkeit ergeben.“

Verjähren Grundschuldzinsen?

Grundschuldzinsen verjähren nach 3 Jahren (§§ 195, 197 Abs. 2, § 216 Abs. 3, § 902 Abs. 1 Satz 2 BGB). Die Verjährung beginnt mit dem Schluss des Jahres, in dem sie fällig wurden (§ 199 Abs. 1 BGB).

§ 195 BGB: „Die regelmäßige Verjährungsfrist beträgt drei Jahre.“

§ 197 BGB: „(1) In 30 Jahren verjähren, soweit nicht ein anderes bestimmt ist,

1. Schadensersatzansprüche, die auf der vorsätzlichen Verletzung des Lebens, des Körpers, der Gesundheit, der Freiheit oder der sexuellen Selbstbestimmung beruhen,

2. Herausgabeansprüche aus Eigentum, anderen dinglichen Rechten, den §§ 2018, 2130 und 2362 sowie die Ansprüche, die der Geltendmachung der Herausgabeansprüche dienen,

3. rechtskräftig festgestellte Ansprüche,

4. Ansprüche aus vollstreckbaren Vergleichen oder vollstreckbaren Urkunden,2. Herausgabeansprüche aus Eigentum, anderen dinglichen Rechten, den §§ 2018, 2130 und 2362 sowie die Ansprüche, die der Geltendmachung der Herausgabeansprüche dienen,

5. Ansprüche, die durch die im Insolvenzverfahren erfolgte Feststellung vollstreckbar geworden sind, und

6. Ansprüche auf Erstattung der Kosten der Zwangsvollstreckung.

(2) Soweit Ansprüche nach Absatz 1 Nr. 3 bis 5 künftig fällig werdende regelmäßig wiederkehrende Leistungen zum Inhalt haben, tritt an die Stelle der Verjährungsfrist von 30 Jahren die regelmäßige Verjährungsfrist.“

§ 199 BGB: „(1) Die regelmäßige Verjährungsfrist beginnt, soweit nicht ein anderer Verjährungsbeginn bestimmt ist, mit dem Schluss des Jahres, in dem

1. der Anspruch entstanden ist und

2. der Gläubiger von den den Anspruch begründenden Umständen und der Person des Schuldners Kenntnis erlangt oder ohne grobe Fahrlässigkeit erlangen müsste.

(2) Schadensersatzansprüche, die auf der Verletzung des Lebens, des Körpers, der Gesundheit oder der Freiheit beruhen, verjähren ohne Rücksicht auf ihre Entstehung und die Kenntnis oder grob fahrlässige Unkenntnis in 30 Jahren von der Begehung der Handlung, der Pflichtverletzung oder dem sonstigen, den Schaden auslösenden Ereignis an.

(3) Sonstige Schadensersatzansprüche verjähren

1.ohne Rücksicht auf die Kenntnis oder grob fahrlässige Unkenntnis in zehn Jahren von ihrer Entstehung an und

2. ohne Rücksicht auf ihre Entstehung und die Kenntnis oder grob fahrlässige Unkenntnis in 30 Jahren von der Begehung der Handlung, der Pflichtverletzung oder dem sonstigen, den Schaden auslösenden Ereignis an.

Maßgeblich ist die früher endende Frist.

(3a) Ansprüche, die auf einem Erbfall beruhen oder deren Geltendmachung die Kenntnis einer Verfügung von Todes wegen voraussetzt, verjähren ohne Rücksicht auf die Kenntnis oder grob fahrlässige Unkenntnis in 30 Jahren von der Entstehung des Anspruchs an.

(4) Andere Ansprüche als die nach den Absätzen 2 bis 3a verjähren ohne Rücksicht auf die Kenntnis oder grob fahrlässige Unkenntnis in zehn Jahren von ihrer Entstehung an.

(5) Geht der Anspruch auf ein Unterlassen, so tritt an die Stelle der Entstehung die Zuwiderhandlung.“

§ 216 BGB: „(1) Die Verjährung eines Anspruchs, für den eine Hypothek, eine Schiffshypothek oder ein Pfandrecht besteht, hindert den Gläubiger nicht, seine Befriedigung aus dem belasteten Gegenstand zu suchen.

(2) Ist zur Sicherung eines Anspruchs ein Recht verschafft worden, so kann die Rückübertragung nicht auf Grund der Verjährung des Anspruchs gefordert werden. Ist das Eigentum vorbehalten, so kann der Rücktritt vom Vertrag auch erfolgen, wenn der gesicherte Anspruch verjährt ist.

(3) Die Absätze 1 und 2 finden keine Anwendung auf die Verjährung von Ansprüchen auf Zinsen und andere wiederkehrende Leistungen.“

§ 902 BGB: „(1) Die Ansprüche aus eingetragenen Rechten unterliegen nicht der Verjährung. Dies gilt nicht für Ansprüche, die auf Rückstände wiederkehrender Leistungen oder auf Schadensersatz gerichtet sind.

(2) Ein Recht, wegen dessen ein Widerspruch gegen die Richtigkeit des Grundbuchs eingetragen ist, steht einem eingetragenen Recht gleich.“

Dies war nicht immer so. Nach früherer Rechtsprechung des Bundesgerichtshofs war die Verjährung de Zinsen so lange gehemmt, solange der Sicherungsfall nicht eingetreten ist. Dies hatte beispielsweise in einem der vom BGH entschiedenen Fälle zur Folge, dass die Zinsen des Jahres 1973 noch im Jahre 1989 und in einem anderen Fall für 28 Jahre unverjährt waren.

Die Änderung ist auch auf die Kritik des Rechtsanwalts Dr. Clemente zurückzuführen, der in dem Beschluss des XI. Zivisenats des BGH vom 26. Januar 1999 – XI ZR 90/98 –, bei Rn. 11, juris, wie folgt erwähnt wird:

»Die gegenteilige Ansicht des IX. Zivilsenats, die Zustimmung (OLG Koblenz WM 1993, 1033, 1034 f.; LG Bückeburg WM 1994, 202, 203; Merkel, in: Schimansky/Bunte/Lwowski, Bankrechts-Handbuch § 94 Rdn. 182; Palandt/Bassenge, BGB 58. Aufl. § 1193 Rdn. 3; Rauch/Zimmermann, Grundschuld und Hypothek 2. Aufl. Rdn. 314; v. Feldmann WuB IV A. § 202 BGB 1.94), aber auch Kritik (Staudinger/Wolfsteiner, BGB 13. Bearb. Vorbem. zu §§ 1191 ff. Rdn. 56 f.; RGRK-Joswig, BGB 12. Aufl. § 1192 Rdn. 5; Nobbe, Neue höchstrichterliche Rechtsprechung zum Bankrecht 6. Aufl. Rdn. 1332, 1333; Hök MDR 1994, 645, 646 f.; Clemente EwiR 1993, 369 f.; Blaschczok WuB I F 3. - 6.93) erfahren hat, ist mit dem Willen und den Vorstellungen der Parteien der Sicherungsabrede nicht vereinbar (a), widerspricht der Intention des Gesetzgebers (b) und dem Sinn und Zweck der Sicherungsabrede (c), ist im Vergleich zur Verjährung des Anspruchs auf rückständige Zinsen aus isolierten Grundschulden und aus Hypotheken systemwidrig (d) und benachteiligt den Sicherungsgeber ohne sachlichen Grund unangemessen (e).

In der Zwangsversteigerung erfolgt eine Zuteilung auch auf verjährte Zinsen.

Sicherungsgrundschuld

Was ist eine Sicherungsgrundschuld?

Die zur Kreditsicherung eingesetzte Grundschuld wird Sicherungsgrundschuld genannt. Der Begriff Sicherungsgrundschuld fand mit Wirkung vom 19.8.2008 Eingang in das Bürgerliche Gesetzbuch (BGB). Die Sicherungsgrundschuld wird in § 1192 Abs. 1a BGB als „Grundschuld zur Sicherung eines Anspruchs“ legal definiert.

Was ist das Problem der Sicherungsgrundschuld?

Der Gesetzgeber hat es versäumt, den Sicherungsvertrag zu regeln. Der Sicherungsvertrag wird daher üblicherweise mittels Allgemeiner Geschäftsbedingungen des Gläubigers geregelt. Dies führt dazu, dass der Sicherungsvertrag am Recht der Allgemeinen Geschäftsbedingungen zu messen ist. Es ist daher nicht verwunderlich, dass das Recht der Sicherungsgrundschuld durch richterliche Entscheidungen von Einzelfällen (case law) geprägt wird.

Was ist ein Sicherungsvertrag?

Der Sicherungsvertrag ist ein schuldrechtlicher Vertrag, der die abstrakte Grundschuld mit der gesicherten Forderung verbindet. Aus dem Sicherungsvertrag ergeben sich die Rechte und Pflichten von Gläubiger (Sicherungsnehmer der Grundschuld) und Schuldner (Sicherungsgeber der Grundschuld).

Welche Bedeutung hat der Sicherungsvertrag?

Die Grundschuld gibt ihrem Gläubiger das Recht die Zwangsvollstreckung in das Grundstück zu betreiben, unabhängig, ob eine zur Zahlung verpflichtete Person oder eine gesicherte Forderung vorhanden ist oder nicht. Sie trägt daher ihren Rechtsgrund in sich. Der Sicherungsvertrag schafft eine schuldrechtliche Abhängigkeit der Grundschuld von der gesicherten Forderung.

Aufgrund des Sicherungsvertrages darf der Gläubiger von der Grundschuld nicht mehr unabhängig, ob eine zur Zahlung verpflichtete Person oder eine gesicherte Forderung vorhanden ist, aus der Grundschuld vorgehen, sondern nur noch wegen der gesicherten Forderung in Übereinstimmung mit dem Sicherungsvertrag.

Der Sicherungsvertrag begründet zwischen dem Gläubiger als Sicherungsnehmer der Grundschuld und dem Sicherungsgeber der Grundschuld ein Treuhandverhältnis. Der Bundesgerichtshof (BGH) wörtlich bei Rz. 36 seines Urteils vom 30. 3. 2010 - XI ZR 200/09:

"Der bei der ... Bestellung der Sicherungsgrundschuld zu Stande kommende Sicherungsvertrag begründet zwischen den Vertragsparteien – auch ohne ausdrückliche Vereinbarung – kraft seiner Rechtsnatur ein Treuhandverhältnis, weil der Grundschuldgläubiger als Sicherungsnehmer nach außen mehr Rechtsmacht erhält, als er im Innenverhältnis, gebunden durch den Sicherungsvertrag, ausüben darf (BGHZ 133, 25 [30] = NJW 1996, 2092; BGH, NJW 1989, 1732 = WM 1989, 210 [211]; jew. m.w. Nachw.)."

Was versteht man unter weiter und enger Sicherungsabrede?

Die Sicherungsabrede stellt den wesentlichen Teil des sogen. Sicherungsvertrages dar. Sie verknüpft die Grundschuld mit der gesicherten Forderung und bezeichnet die Forderung(en), die die Grundschuld sichert. Begriffe wie Zweckerklärung, Sicherungserklärung, Zweckbestimmungserklärung und, Sicherungszweckvereinbarung besagen nichts anderes. Aufgrund der Sicherungsabrede wird eine Abhängigkeit zwischen der abstrakten Grundschuld und der gesicherten Forderung geschaffen.

In der Praxis sind zwei Arten anzutreffen, nämlich die weite und die enge Sicherungsabrede.

a) Weite Sicherungsabrede

Als weite Sicherungsabrede bezeichnet man eine Vereinbarung, die bestimmt, dass die sicherungshalber hingegebene Grundschuld für "alle bestehenden, künftigen und bedingten Ansprüche" des Gläubigers "aus der Geschäftsverbindung" mit dem Schuldner haftet. Eine typische Klausel aus der Praxis lautet:

„Die Grundschuld, die Übernahme der persönlichen Haftung sowie die Abtretung der Rückgewähransprüche dienen der Sicherung aller bestehenden, künftigen und bedingten Ansprüche, die der Bank mit ihren sämtlichen in- und ausländischen Geschäftsstellen aus der bankmäßigen Geschäftsverbindung gegen den Sicherungsgeber zustehen. Hat der Sicherungsgeber die Haftung für die Verbindlichkeiten eines anderen Kunden der Bank übernommen (zum Beispiel als Bürge), so sichert die Grundschuld die aus der Haftungsübernahme folgende Schuld erst ab ihrer Fälligkeit.“

b) Enge Sicherungsabrede

Wird demgegenüber die Sicherungsabrede auf einzelne Ansprüche beschränkt, spricht man von einer engen Sicherungsabrede. Die enge Sicherungsabrede kann wie folgt fomuliet werden:

„Die Grundschuld(en) nebst Zinsen und Nebenleistung dient/ dienen zur Sicherheit für alle Forderungen (Hauptsumme, Zinsen und Kosten) aus dem Darlehen Nr.___ über ___ gegen ___.“

Weitere Sicherheiten

Welche weitere Sicherheiten hat der Gläubiger der Grundschuld häufig?

Neben der Grundschuld dienen dem Gläubiger bei Immobiliardarlehensverträgen regelmäßig als weitere Sicherheit:

- Haftungsübernahme in Höhe der Grundschuld und ihrer Zinsen

- dingliche und persönliche Zwangsvollstreckungsunterwerfungserklärung

- Abtretung des Anspruchs auf Rückgewähr vor- und gleichrangiger Grundschulden

Persönliche Haftungsübernahme nebst Unterwerfungserklärung

Meist folgt der dinglichen Unterwerfungserklärung eine persönliche Haftungsübernahme nebst Unterwerfungserklärung. Eine übliche Regelung lautet:

»Für die Zahlung des Grundschuldbetrages nebst Nebenleistungen übernimmt der Eigentümer die persönliche Haftung, aus der er ohne vorherige Zwangsvollstreckung in das belastete Grundeigentum in Anspruch genommen werden kann. Er unterwirft sich wegen dieser persönlichen Haftung der Gläubigerin gegenüber der sofortigen Zwangsvollstreckung aus dieser Urkunde in das gesamte Vermögen.«

Bei der Haftungsübernahme handelt es sich um Schuldversprechen bzw Schuldanerkenntnis im Sinne des § 780 BGB bzw. 781 BGB:

§ 780 BGB: „Zur Gültigkeit eines Vertrags, durch den eine Leistung in der Weise versprochen wird, dass das Versprechen die Verpflichtung selbständig begründen soll (Schuldversprechen), ist, soweit nicht eine andere Form vorgeschrieben ist, schriftliche Erteilung des Versprechens erforderlich. Die Erteilung des Versprechens in elektronischer Form ist ausgeschlossen.“

§ 781 BGB: „Zur Gültigkeit eines Vertrags, durch den das Bestehen eines Schuldverhältnisses anerkannt wird (Schuldanerkenntnis), ist schriftliche Erteilung der Anerkennungserklärung erforderlich. Die Erteilung der Anerkennungserklärung in elektronischer Form ist ausgeschlossen. Ist für die Begründung des Schuldverhältnisses, dessen Bestehen anerkannt wird, eine andere Form vorgeschrieben, so bedarf der Anerkennungsvertrag dieser Form.“

Über die mit der persönlichen Haftungsübernahme einhergehenden Unterwerfungserklärung wird ein Vollstreckungstitel im Sinne des § 794 Abs. 1 Ziff. 5 ZPO geschaffen, der den Gläubiger zur Zwangsvollstreckung in das gesamte Vermögen des Schuldners berechtigt.

Rechtsanwalt Dr. Clemente hat aufgrund der neueren Rechtsprechung des Europäischen Gerichtshofs (EuGH) Zweifel, ob die formularmäßige persönliche Haftungsübernahme nebst Unterwerfungserklärung im Anwendungsbereich der Richtlinie 93/13/EWG des Rates vom 5. April 1993 über mißbräuchliche Klauseln in Verbraucherverträgen noch haltbar ist. Er hat dies ausführlich in seinem Aufsatz „Die Grundschuldbestellungsurkunde im Lichte der RL 93/13 - Mögliche Schwachstellen der gegenwärtigen Formularpraxis und Rechtsprechung“ begründet.

Abtretung der Rückgewähransprüche

Eine übliche Regelung lautet:

»2. Erweiterung des Haftungsumfanges durch Abtretung der Ansprüche auf Rückgewähr vor- und gleichrangiger Grundschulden

(1) Falls der Grundschuld gegenwärtig oder künftig andere Grundschulden im Rang vorgehen oder gleichstehen, werden der Bank hiermit die Ansprüche auf Rückübertragung vor- und gleichrangiger Grundschulden und Grundschuldteile nebst Zinsen und Nebenrechen, die Ansprüche auf Erteilung einer Löschungsbewilligung, einer Verzichtserklärung, einer Nichtvalutierungserklärung sowie die Ansprüche auf Auszahlung des Übererlöses im Verwertungsfalle abgetreten. Sollten diese Rückgewähransprüche an vorrangigen Grundschulden bereits anderweitig abgetreten sein, wird hierit der Anspruch auf Rückübertragung dieser Ansprüche abgetreten.

(2) Die Abtretung erfolgt mit der Maßgabe, dass die Bank sich bei Fälligkeit des Rückgewähranspruchs auch aus der ihr dann abzutretenden Grundschuld befriedigen darf, wobei diese Grundschuld zusätzlich zu der oben genannten Grundschuld als weitere Sicherheit für ihre Forderung dient. Für diese weitere Grundschuld gelten die Bestimmungen dieser Sicherungsvereinbarung entsprechend.

(3) Die Bank ist befugt, die Abtretung der Rückgewähransprüche dem Rückgewährverpflichteten anzuzeigen.«

Wo wird der Sicherungszweck der weiteren Sicherheiten festgelegt?

Der Sicherungszweck wird bei der Bestimmung des Sicherungszwecks der Grundschuld festgelegt (siehe hierzu oben bei "Weite und enge Sicherungsabrede").